근로소득과 인적용역사업소득이 있는 경우 소득세 신고

근로소득과 인적용역사업소득이 함께 있는 경우, 소득세 확정신고는 반드시 해야 하고 근로소득과 인적용역사업소득의 합산에 따른 세금 부담을 줄이는 방법을 통해 연말정산을 계획하시고 환급금을 받아보시기 바랍니다. 귀찮더라도 시간을 내어 꽁 알아보셔서 꼭 환급금 받아보시기 바랍니다.

1. 소득세 확정신고 중요성

근로소득과 인적용역사업소득이 합산되면 과세표준이 증가하여 추가 세금을 납부해야 할 가능성이 높습니다. 근로소득에 대한 세금은 일반적으로 3.3%가 원천징수되며, 인적용역사업소득의 경우 소득세율이 다르게 적용됩니다. 따라서, 정확한 신고와 절세 전략이 필요합니다.

1.1. 추가납부세액 예상표

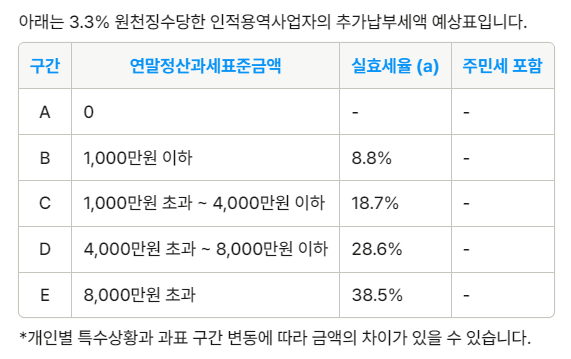

아래는 3.3% 원천징수당한 인적용역사업자의 추가납부세액 예상표입니다.

1.2. 사례 분석

예를 들어, 근로소득과 배달라이더소득이 1,000만 원인 경우를 살펴보겠습니다. 단순경비율은 60%입니다. 이 경우 배달라아더 소득에 대한 소득금액은 400만 원입니다(1,000만 원 - 필요경비 600만 원). 보수를 받을 때 33만 원의 세금을 미리 납부했습니다.

A구간 근로자: 연봉이 1,207만 원 이하이거나 소득공제금액이 많아 연말정산 과세표준이 제로인 경우, 소득세 신고를 통해 미리 낸 33만 원 전액을 환급받을 수 있습니다.

B-E구간 근로자: 인적용역사업소득을 합산하여 소득세 확정신고를 하면, B구간 근로자는 22,000원, C구간 근로자는 418,000원, D구간 근로자는 814,000원, E구간 근로자는 1,210,000원을 추가로 납부해야 합니다.

2. 절세 전략

2.1. 소득공제 항목 확인

연말정산 시 빠뜨리기 쉬운 공제 항목을 꼼꼼히 살펴보는 것이 중요합니다. 누락된 소득공제를 소득세 확정신고 시 반영하고 증빙서류를 제출하는 것이 절세의 중요한 포인트입니다. 특히, 인적용역사업소득과 관련된 경비를 최대한 활용하여 과세표준을 낮추는 것이 필요합니다.

2.2. 세액 계산 예시

연말정산 과세표준이 800만 원이고, 부동산 임대소득금액이 3,000,000원인 경우, 추가 납부세액은 다음과 같이 계산됩니다:

200만 원 ×8.8%+100만 원 ×18.7%=363,000원

이와 같은 계산을 통해 예상되는 세액을 미리 파악하고, 필요한 경우 추가 납부를 준비하는 것이 좋습니다.

결론

근로소득과 인적용역사업소득이 함께 있는 경우, 소득세 확정신고는 필수입니다. 이를 통해 추가 세금을 예측하고 절세 전략을 세울 수 있습니다. 각자의 상황에 맞는 세무 전략을 세우고, 누락된 공제를 확인하여 세금을 최소화하는 것이 중요합니다. 정확한 신고와 철저한 준비로 세금 부담을 줄여보세요.